درآمد و هزینه – بخش اول

فوریه 16, 2019

دفاتر درآمد و هزینه – بخش سوم – موارد رد

فوریه 16, 2019

درآمد و هزینه

بررسی آئین نامه مربوط به روش های نگهداری دفاتر واسناد ومدارک و نحوه ثبت وقایع مالی و چگونگی تنظیم صورتهای مالی نهائی موضوع تبصره ۲ ماده ۹۵اصلاحی مصوب ۲۷/۱۱/۱۳۸۰ قانون مالیاتهای مستقیم

کلیات:

وفق ماده۱ مقررات این آئین نامه شامل مؤدیانی است که در موعد مقرر در قانون مالیاتهای مستقیم مصوب ۳/۱۲/۱۳۶۶ و اصلاحیه های بعدی آن ترازنامه و حساب سود وزیان و یا حسب مورد حساب درآمد و هزینه و حساب سود وزیان خود را با رعایت مقررات مربوط تسلیم می نمایند .

بنابر این درصورتیکه دفتری تا پایان تیر ماه حساب درآمد و هزینه سال قبل خود را که به همراه اظهارنامه مالیاتی تسلیم میشود به اداره امور مالیاتی مربوطه ویا اداره امور مالیاتی محل سکونت و یا پست تسلیم ننماید مشمول مقررات این آئین نامه نخواهد بود و علاوه بر تعلق جرائم مالیات بصورت علی الرآس تشخیص داده خواهد شد .

وفق تبصره ماده ۱ مؤدیان در انتخاب یکی از رویه های حسابداری بر اساس استانداردهای پذیرفته شده مجازند و در سالهای بعد باید همان رویه را اعمال نمایند. در صورتی که به جهات مشخصی تغییر رویه داده باشند مکلفند اثرات حاصل از تغییر رویه با بر صورتهای مالی مشخص و طی یادداشتی جداگانه به امور مالیاتی تسلیم نمایند .

قبلاً متذکر شدیم برای ثبت فعالیت های مالی موسسات انتفاعی باید از مبنای تعهدی استفاده کرد بنابراین درآمد ها به هنگام تحقق و هزینه ها در زمان وقوع شناسایی و در دفاتر ثبت می شوند برای مثال چنانچه هزینه حق بیمه کارکنان سهم کارفرما مربوط به فروردین در ماه اردیبهشت پرداخت گردد به عنوان هزینه ماه فروردین محاسبه و در دفتر ثبت میشود .

وفق ماده ۲ دفتر مشمول این آئین نامه عبارت است از دفتر مشاغل (دفتر درآمد و هرینه) که قبل از ثبت هرگونه عملیات حسابداری درآن از طرف ادارات امور مالیاتی ذیربط حسب مورد امضاء، پلمب و ثبت گردیده و به فارسی تحریر شده باشد.

و وفق تبصره ۱ ماده ۲ اشتباه در شماره گذاری صفحات و همچنین اشتباهات ناشی از پلمب دفاتر در مراجع مذکور موجب بی اعتباری دفاتر نخواهد بود.

و وفق تبصره ۲ آن نوشتن دفاتر با وسایلی که به سهولت قابل محو است (مانند مواد گرافیت) ممنوع است.

وفق ماده ۳ مؤدیان مشمول آئین نامه مرقوم مکلفند برای هر سال مالی، فقط از دفاتر امضاء، پلمب وثبت شده ظرف یک سال قبل استفاده نمایند، مگر اینکه در اثناء سال بعلت تمام شدن دفاتر نیاز به دفاتر جدید باشد که در اینصورت مجاز هستند دفاتر جدید امضا، ، پلمب و ثبت نمایند و با رعایت مقررات ماده ۱۶ آئین نامه ادامه عملیات مالی را در دفاتر جدید ثبت کنند. درج تعداد ومشخصات دفاتر ماخوذه برای استفاده در هر سال مالی، در اظهارنامه مالیاتی مربوط به آن سال الزامی است.

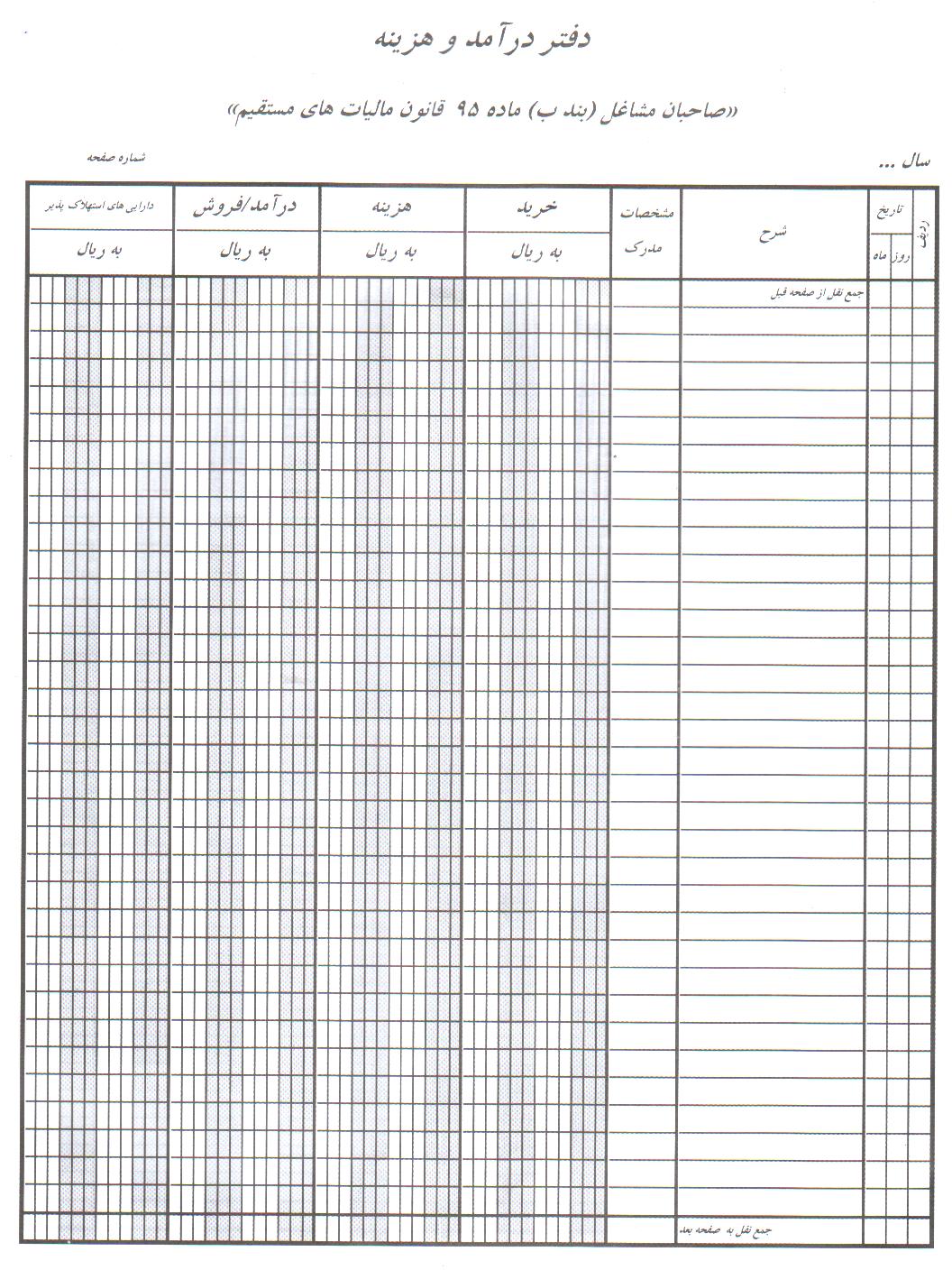

وفق ماده ۷ دفتر مشاغل (دفتر درآمد و هزینه) دفتری است که حداقل دارای ستون هائی برای درج تاریخ، شرح معاملات، درآمد، هزینه و دارائی های قابل استهلاک باشد و معاملات مذکور به ترتیب تاریخ وقوع در آن ثبت گردد به طوری که در پایان سال تعیین جمع درآمد و هزینه شغلی مودی و تنظیم حساب سود زیان از آن امکان پذیر باشد

دفتر مصوب برای دفاتر اسناد رسمی دفتر درآمد و هزینه میباشد که مطابق نمونه ذیل میباشد و سردفتر مکلف است در طول سال مالی قبل برای سال آینده ان را تهیه و با مراجعه به اداره امور مالیاتی مربوطه نسبت به پلمپ ان اقدام نماید و حق استفاده از دفتر دیگری را ندارد حتی اگر از دفاتر سالهای قبل دفتر سفید و نانویس هم باشد اجازه استفاده از ان را ندارد و باید دفتر جدید تهیه و پلمپ نماید و در ثبت ان حتی در جمع صفحات که به صفحه بعد انتقال مینماید باید با خودکار ، خودنویس و از این قبیل وسائل نوشته شود و بطور کلی با وسائلی که به آسانی پاک میشود مانند مداد نوشته نشود .

وفق ماده ۱۱ مؤدیان مجاز به نگهداری دفاتر مشاغل (دفتر درآمد وهزینه) باید هرگونه درآمد و هزینه و خرید و فروش دارائی های قابل استهلاک خود را طبق مقررات این آئین نامه حسب مورد در دفاتر مربوط ثبت کنند ولو آنکه برای نگهداری حساب ها از ماشین های الکترونیکی و کارت های حساب استفاده شود.

نکته قابل توجه در دفاتر فعلی اضافه شدن دو ستون خرید و دارائی های استهلاک پذیر میباشد منظور از خرید ،خرید کالاهابی است که برای کسب درآمد و فروش مجدد خریداری میشود که برای دفاتر اسناد رسمی به لحاظ اینکه فقط خدمات ارائه می نمایند موضوعیت ندارد

دارائی های استهلاک پذیر

سرشکن کردن و تخصیص دادن بهای تمام شده دارایی ثابت را به طریقی معقول و منظم به دوره های استفاده از آن را استهلاک گویند.

بهای تمام شده معمولا در طول مدت استفاده از دارایی ، ثابت می ماند، بطوریکه در پایان عمر مفید دارایی، مجموع اقلام استهلاک دوره های استفاده از آن برابر می شود با بهای اولیه منهای ارزشی که برای دارایی اسقاط در نظر گرفته شده است و هدف استهلاک، سرشکن کردن بهای تمام شده است و نه تعیین ارزش دارایی.

به تدریج که از عمر مفید اقتصادی دارایی کاسته می گردد، استهلاک آن منظماً به صورت هزینه به عملیات واحد اقتصادی تخصیص می یابد. (مانند هزینه استهلاک دستگاه کپی که و به شکل هزینه استهلاک انعکاس پیدا می کند و بر صورت سود و زیان اثر می گذارد.)

مقررات مربوط به طرز محاسبه استهلاک در مواد ۱۵۰ و ۱۵۱ قانون مالیاتهای مستقیم آمده است و هزینه استهلاک دارای جدول قانونی می باشد که در مجموعه قوانین مالیاتی درج شده است برای مثال مدت استهلاک تلفن و امو ال و اثاثه اداری و دستگاه کپی و سخت افزار سیستم های رایانه ای ده سال و برای سخت افزار رایانه ای شخصی سه سال میباشد .

وفق تبصره ماده ۱۱ اشتباهات حسابداری در صورتیکه بعداً در اثناء عملیات سال مربوط مورد توجه واقع و بر پایه استانداردهای حسابداری در دفاتر همان سال اصلاح و مستندات آن ارائه شود ، به اعتبار دفاتر خللی وارد نخواهد کرد .

دراین خصوص لازم است متذکر شود در صورت وقوع اشتباه در ثبت دفاتر از پاک کردن , لاک گرفتن ویا خط زدن خوداری شود و جهت تصحیح ان از روش های حسابداری و با مشورت با حسابدار خبره اقدام شود .

وفق ماده ۱۲ مودیان مجاز به نگهداری دفاتر مشاغل می توانند تمام یا قسمتی از درآمد و هزینه های مشابه روزانه را تحت یک شماره ردیف در دفتر ثبت نمایند . مشروط بر اینکه در ستون شرح دفتر ، نوع و تعـداد آنها را قیـد و اگر متـکی به اسنـاد و مدارک باشـد مشخصات آن را نیز در ستون مذکور درج نمایند در صورتیکه اقلام درآمد و هزینه و خرید و فروش دارائیهای قابل استهلاک متکی به اسناد و مدارک باشد ، مودیان مذکور می بایست پس از ثبت موارد در دفتـر مشـاغل ، اسنـاد و مدارک مربوط را به ترتیب شماره ردیف دفتر و به نحوی که برای رسیدگی به ماموران مالیاتی قابل استفاده باشند نگاهداری نمایند .

-انچه از این ماده استفاده میشود این است که میتوان هریک از درآمدهای ویا هزینه های مشابه را تحت یک شماره ثبت نمود مثلاً جمع درامد حق التحریر اسناد تنظیمی در یک روز را تحت یک شماره و حق التحریر گواهی امضا های انجام شده در یک روز را نحت شماره دیگر و برای جمع سایر درامدهای ثبتی ردیف دیگری منظور نمود و یا اگر در یک روز چند فقره قبوض تلفن و اب و برق پرداخت گردد جمع آن را در یک ردیف ثبت نمود با این توضیح که لازم است در ستون شرح نوع و تعداد انها قید گردد و اسناد و مدارک مربوط به انها را به ترتیب شماره ثبت در دفتر , نگهداری شود تا در صورت لزوم به مامورین رسیدگی ارائه شود .

وفق ماده ۱۳ در موارد نگهداری دفاتر مشاغل، درآمد ها و هزینه ها و خرید و فروش دارائی های قابل استهلاک باید در همان روز انجام و در دفتر مشاغل ثبت گردد.

و وفق تبصره ۱ ماده ۱۳ تاریخ مذکور در مدارک یا فاکتور فروش یا خرید و غیره ملاک قطعی تاخیر تحریر شناخته نمی شود و هرگاه انجام و ختم این گونه اعمال با توجه به روش و طرز کار موسسه تابع تشریفات و طی مراحلی باشد تا موضوع آماده برای ثبت در دفتر مربوط شود، فاصله بین تاریخ فاکتور یا مدارک و روز آماده شدن آن برای ثبت در دفتر تاخیر ثبت تلقی نخواهد شد.

و وفق تبصره ۲ همان ماده تاخیر در تحریر عملیات در صورتی که به منظور سوء استفاده نباشد تا ۱۵ روز به تشخیص اداره امور مالیاتی و بیش از آن به تشخیص هیات ۳ نفری موضوع بند ۳ ماده ۹۷قانون مالیاتهای مستقیم مصوب ۳/۱۲/۶۶ و اصلاحیه های بعدی به قانونی بودن دفاتر خللی وارد نخواهد کرد.

و وفق تبصره ۳ همان ماده در مواردی که دفاتر موضوع این آئین نامه توسط مقامات قضائی یا سایر مراجع قانونی از دسترس مودی خارج شود و صاحب دفتر از تاریخ وقوع این امر حداکثر ظرف سی روز دفاتر جدید امضاء، پلمب و عملیات آن مدت را در دفاتر جدید ثبت کند، تاخیر ثبت عملیات در این مدت به اعتبار دفاتر خللی وارد نخواهد کرد.

و وفق تبصره ۴ تاخیر ثبت دفاتر در مورد اشخاص حقوقی جدید التاسیس از تاریخ ثبت شخص حقوقی و در مورد سایر اشخاص از تاریخ شروع فعالیت تا سی روز مجاز خواهد بود.

وفق ماده ۱۶ امضاء و پلمپ دفاتر ضمن سال مالی مشروط بر اینکه تا تاریخ امضاء و پلمب هیچگونه عمل مالی و پولی صورت نگرفته باشد و همچنین تاخیر امضاء پلمب تا حد مجاز مقرر در تبصره های ۳ و۴ ماده ۱۳ این آئین نامه در مورد دفتر مشاغل به اعتبار دفاتر خللی وارد نخواهد کرد .

وفق ماده ۱۷ مودیانی که از سیستمهای الکترونیـکی استفاده می نمایند موظفنـد حداقل مـاهـی یک بار خـلاصه عملیـات داده شده به ماشینهای الکترونیکی را در دفتر مشاغل ثبت نمایند . علاوه بر این به منظور تسهیل رسیدگی باید آئین نامه ها یا دستور العمل های کار ماشین و برنامه های آن و نحوه کار با نرم افزارهای مالی مورد استفاده را در اختیار ماموران رسیدگی قرار دهند.

بنابراین با توجه به اینکه بیشتر دفاتر اسناد رسمی از سیستمهای الکترونیکی استفاده مینمایند لذا به جای ثبت روزانه درآمد و هزینه خلاصه عملیات مالی خود را بصورت ماهانه در دفتر درامد و هزینه ثبت مینمایند .مهلت ثبت این خلاصه تا پانزدهم ماه بعد میباشد.

وفق تبصره ماده ۱۸ در موردی که فرم اظهار نامه تدوین شده توسط سازمان امور مالیاتی کشور که در اختیـار مودیـان گذارده می شود حاوی فرم صورتهای مالی نیز باشد ، اشخاص موضوع این ماده با تنظیم و تصویب این فرمهــا به تسلیم صورتهای مالی جداگـانه که خود برای موسسه متبوع تهیه نموده اند نخواهد بود لیکن می توانند به منظور رفع ابهام احتمالی و یا ارائه اطلاعات بیشتر علاوه بر تنظیم و تسلیم اظهار نامه مذبور نسخه ای از صورتهای مالی و ضمائم مربوط را نیز همراه اظهار نامه به اداره امور مالیاتی ذیر بـط تسلیـم نمایند.

وفق ماده ۱۹ از اشخاص مشمول بند ب ماده ۹۶ قانون مالیاتهای مستقیم هر یک که در امور تولید و خرید و فروش کالا فعـالیت ندارند و فعالیت آنها به طور مشخص محدود به دریافت بهای خدمات و پرداخت هزینه هاست ، بایستی صورت خلاصه درآمد و هزینه ها را حتـی المقـدور با تفکیـک انواع آنهـا تهیـه نمایند.

وفق تبصره ماده ۱۹ چنانچه فرم اظهار نامه تدوین شده توسط سازمان امور مالیاتی کشور که در اختیار مودیان گذارده می شود از حیث لــزوم ارائه اطلاعات مذکور در این ماده کفایت امر را بنماید مودیان مزبور ملزم به تهیه و تسلیم صورتهای جداگـانه نخواهند بود لیکن میتوانند به منظور رفع ابهام احتمالی ویا ارائه ی اطلاعات بیشتر علاوه بر اظهارنامه نسخه ای از حساب درآمد و هزینـه و یـا حساب سود و زیان خود را نیز که به شرح فوق تنظیم نموده اند به انضمام سایر یادداشت ها و مدارک موجود همراه اظهـار نامه به اداره امور مالیاتی ذیر بط تسلیم نمایند .